2025年全球PCB行业发展

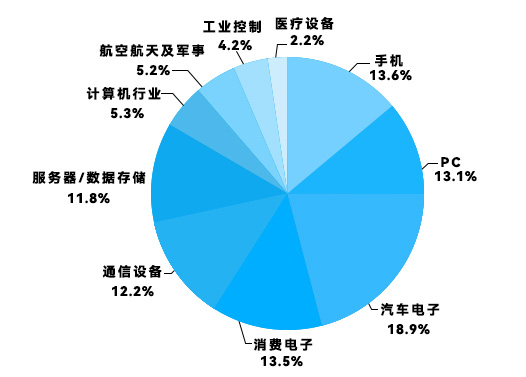

根据 Prismark 的统计,2025 年全球 PCB 下游应用领域分布呈现多领域驱动格局。2024 年以来,人工智能(AI)技术的爆发式发展,推动 AI 硬件在通信、汽车、消费电子等多个领域的应用加速落地,不仅为 PCB 行业注入新的增长动能,更带动行业在技术迭代与产品结构上实现升级。

一、全球 PCB 下游应用领域发展现状与未来趋势

1. 通信设备:AI 算力基础设施拉动高频高速 PCB 需求激增

5G 基站的持续建设与全球数据中心的扩容,共同推动了高频高速 PCB 的需求增长。其中,2025 年全球服务器 PCB 产值同比激增 49%,成为通信设备领域增长最快的细分品类。未来,随着 AI 大模型训练、云计算等需求的升级,PCB 行业将进一步聚焦 AI 算力基础设施,高多层板(16 层及以上) 和超低损耗材料(如松下 Megtron6、罗杰斯 RO4835 等) 成为核心需求方向 —— 这类材料的介电常数(Dk)可控制在 3.0 以下,介电损耗(Df)低于 0.003,能有效降低信号传输损耗,满足 AI 服务器的高速互联需求。据行业预测,到 2030 年,AI 算力相关 PCB 市场规模或突破 150 亿美元,年复合增长率(CAGR)超 12%。

2. 汽车电子:电动化与智能化双轮驱动,高端 PCB 需求持续扩容

汽车电动化(三电系统:电池、电机、电控)与智能化(自动驾驶、车联网)的深度融合,推动车用 PCB 需求结构升级。2025 年,三电系统在车用 PCB 总需求中的占比已提升至 15%,而碳化硅(SiC)功率模块的普及,进一步催生了陶瓷基板(如氧化铝、氮化铝基板)的需求 —— 这类基板的导热系数可达 200W/(m・K) 以上,远高于传统 FR-4 基板,能满足高功率器件的散热需求。

未来,车规级 PCB 将向高阶功能化(如 L4/L5 级自动驾驶域控制器需 20 层以上 PCB)和轻量化(采用薄型基材、一体化设计)发展。预计到 2030 年,全球车用 PCB 市场规模有望突破 800 亿元(人民币),其中激光雷达(需高密度互连 PCB)和毫米波雷达(需高频 PCB)将成为拉动高端 PCB 需求的核心增长点,相关细分市场 CAGR 或超 15%。

3. 消费电子:AI 终端设备推动 HDI 与柔性 PCB 技术升级

AI 手机、折叠屏设备及物联网(IoT)终端的普及,带动了高密度互连板(HDI)和柔性 PCB(FPC)的需求增长。2025年,全球折叠屏手机出货量同比提升超 50%,直接拉动柔性 PCB 在消费电子领域的渗透率提升至 28%。

未来,消费电子领域的 PCB 将呈现两大升级方向:一是 HDI 板向类载板(SLP)级别升级,线宽 / 线距精度需达到 0.1mm 以下,以满足 AI 芯片(如手机端 NPU)的高密度封装需求;二是柔性 PCB 在可穿戴设备(如智能手表、AI 手环)中的渗透率持续提升,预计到 2030 年,全球消费电子用柔性 PCB 市场规模或超 200 亿美元,其中可穿戴设备贡献超 40% 的需求增量。

4. 医疗电子:高端设备与可穿戴产品打开 PCB 新空间

可穿戴医疗设备(如心电监测 ECG 贴片、血糖监测仪)的轻量化设计,拉动了柔性 PCB 的需求;而高端医疗设备(如磁共振成像 MRI、计算机断层扫描 CT)则依赖高精度多层板(20 层以上),这类 PCB 需具备低电磁干扰(EMI)、高可靠性等特性,以保障设备数据采集的准确性。

未来,随着植入式电子设备(如心脏起搏器)和远程监测设备的加速普及,PCB 行业需突破超高频 PCB(工作频率超 6GHz)和生物兼容性基板(如聚酰亚胺基材改性)技术 —— 生物兼容性基板需通过 ISO 10993 生物安全性认证,避免引发人体组织排异反应。据预测,到 2030 年,全球医疗电子 PCB 市场规模或达 80 亿美元,其中植入式设备用 PCB 增速最快,CAGR 超 20%。

5. AI 硬件:成为 PCB 行业增长核心引擎,驱动全链条升级

AI 技术从 “概念落地” 到 “场景普及”,正从技术、需求、生产模式三大维度驱动 PCB 行业升级:

- 技术升级:层数与材料性能双突破

AI 芯片(如 GPU、TPU)的高速互联需求,推动 PCB 层数向 16 层以上升级 —— 例如 NVIDIA H100 GPU 服务器的 PCB 采用 24 层设计,而新一代 GB200 芯片配套 PCB 层数已达 30 层;同时,AI 硬件对高速数据传输(如 PCIe 5.0/6.0、NVLink 4.0)的需求,要求 PCB 采用低介电常数(Dk≤3.5)、低介电损耗(Df≤0.004)基材,以减少信号延迟与衰减。

- 需求爆发:高附加值订单占比提升

AI 服务器、算力芯片(如英伟达 GB200、华为昇腾 910B)对 PCB 的层数、传输速率和材料性能要求显著高于传统设备。以 AI 服务器为例,单台需采用 20-30 层 HDI 板及超低损耗材料,单台 PCB 价值量达 5000 元(人民币),是传统服务器的 3-5 倍;2025年,全球 AI 服务器用 PCB 订单量同比增长 80%,带动行业平均毛利率提升 3-5 个百分点。

- 生产模式:小批量、快迭代成新需求

AI 硬件研发周期短(通常 3-6 个月),需频繁进行样品测试与设计调整,这推动 PCB 生产向 “小批量、快交付” 模式转型。具备灵活生产能力的企业(如提供 24 小时打样、48 小时交付服务),通过 “虚拟拼板” 算法(将不同客户的小批量订单优化拼板,提升产能利用率),可高效满足 AI 硬件的快速迭代需求。

- 终端多样化:边缘设备打开新市场

AI 手机、AI 眼镜、智能摄像头等边缘设备的兴起,催生了多样化 PCB 需求 —— 例如 AI 眼镜需超轻薄柔性 PCB(厚度≤0.1mm),智能摄像头需高频 PCB(支持 4K/8K 视频传输)。据行业预测,2027 年全球果链手机(搭载 AI 功能)销量预计较 2024 年增长 30%,将直接推动精密 PCB 需求;而小批量生产模式可快速响应终端市场的碎片化需求,2025 年小批量 PCB 订单占比将提升至 25%。

- 研发试制:新兴领域带动样板订单增长

人形机器人、自动驾驶等 AI 新兴领域的企业,在研发初期需多次进行 PCB 打样验证,带动样板订单增长。例如,胜宏科技已为人形机器人企业提供小批量 PCB 出货,产品主要用于机器人关节控制模块;景旺电子通过提前储备端侧 AI 客户(如智能穿戴设备厂商),2025年端侧 AI 用 PCB 营收同比增长 45%。